|

Werken met bouwdelen |

|

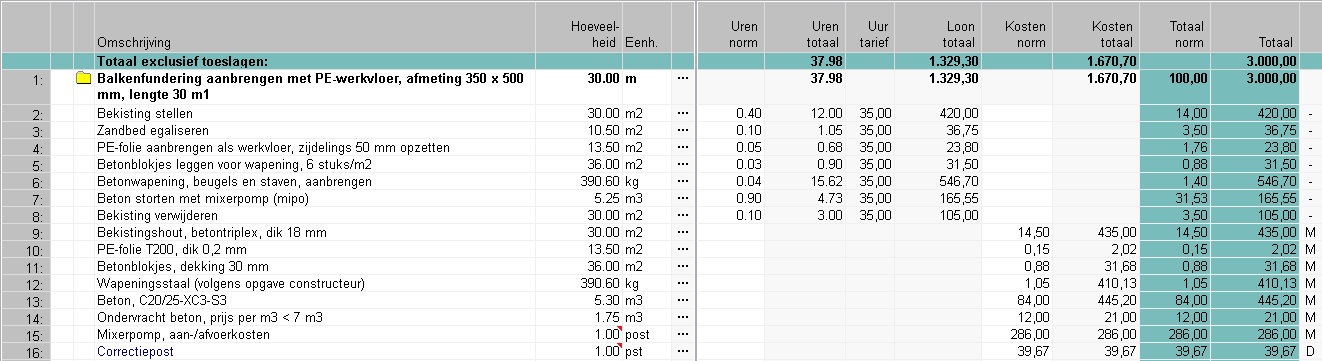

Het werken met bouwdelen binnen de begroting wordt hier toegelicht met bovenstaande afbeelding.

Een bouwdeel (zichtbaar aan het gele mapje ervoor), ook wel element of recept genoemd, is een niveau in de begroting met bijbehorende regels. Vaak bevat één regel daarbij één kostensoort, of arbeid of kosten (materiaal, materieel of onderaanneming).

De hoeveelheid van het bouwdeel is lineair doorgekoppeld naar de onderliggende regelhoeveelheden (instelbaar via regeleigenschappen). Regels met de eenheid post of pst (met een rode marker) vallen buiten de doorrekening, overige regels kunnen vanuit de regeleigenschappen ook als uitgesloten worden ingesteld.

Bij het opstellen van een bouwdeel wordt een hoeveelhedenanalyse per bouwdeeleenheid uitgevoerd en aangeboden, een stuk uittrekwerk eigenlijk, op basis van een vaste maatvoering (genoteerd in de omschrijving). Indien aangeboden uit een kostenbestand is deze analyse, net zo goed als de normen en prijzen, altijd een aanname. Na het aanpassen/ingeven van de bouwdeelhoeveelheid worden de onderliggende regelhoeveelheden doorgerekend. Deze hoeveelheden kunnen hierna worden afgelopen. Op regel 13 is bijvoorbeeld t.o.v. regel 7 een stukje verlies ingebracht.

De bouwdeelconstructie kan voor een snellere manier van begroten zorgen en geeft op bouwdeelniveau naast een (sub)totaal ook een kengetal weer (kolom Totaal norm, = TOTAAL / HOEVEELHEID). Deze Totaal norm kan op bouwdeelniveau ook worden aangepast. Daarbij wordt automatisch een extra regel 'Correctiepost' aangemaakt, waarvan de kosten worden gemarkeerd met een D van Diversen. Zo kan er worden begroot volgens het ramingsprincipe. Maar ook een offerte kan zo snel worden opgesteld, waarbij het kengetal een schatting wordt en de correctie een weergave is van bijvoorbeeld de complexiteit van het project. Wanneer bij rapportage de onderlegger met regels niet wordt weergegeven maar enkel de bouwdelen met eenheidsprijs en totaal, dan is dat volledig acceptabel. Later kan bij uitvoering de correctiepost worden toegewezen aan een kostensoort of ondergebracht bij bestaande arbeid of kosten.